07年柴油价格_07年柴油价格是多少钱

1.07年现代胜达2.0柴油四驱怎么样

2.07款圣达菲柴油怎么样

3.现在汽油价格和柴油价格

4.有价值投资的股票有那些?

Q7应该是在2006年以后以进口的形式进入国内的,用的是3.6L和4.2L的直喷发动机,还有三款柴油发动机分别是3.0T,4.2T,6.0T双涡轮增压。

目前07款Q7

3.6L技术性车况一般二手车的价格大概也就在十二万,十三万左右,09年进行了中期改款。

个人觉得如果手上有12万,不建议买这款车,首先排量在这里,加上有十几年的车龄了,油耗肯定不是普通人受得了的,家里有矿的就不谈了,再一个保养维修也不便宜。可以在这个价位区间去看看其他的车型。

07年现代胜达2.0柴油四驱怎么样

最佳答案2009-11-23 07:37 当然是潍柴好了,目前国内的柴油发动机三强是玉柴、潍柴和东风康明斯,能和玉柴、潍柴抗衡的只有东风康明斯了!玉柴是老大,上柴只能算是二流发动机,玉柴发动机的特点就是动力强劲、非常省油、维修保养方便,但缺点就是价格最贵,在客车和轻、中型、大型货车的占有份额确实很大,但玉柴发动机在重卡和重型半挂牵引车上面可以说是空白的!因为玉柴发动机不适合重载,潍柴发动机的特点就是重载性能不错,耐用性也比较强,维修保养也比较方便,现在潍柴的质量越来越出色,烧机油的现象基本上没有了,而潍柴几乎一大半的销售就在在重卡和重型半挂牵引车领域!用潍柴发动机的半挂车太多了,有重汽斯太尔、HOWO豪沃全系列,解放奥威、新大威,福田欧曼,陕汽奥龙等等,而玉柴油几乎没有,另外东风康明斯在大型、重型货车以及半挂牵引车中也占了相当大的份额,东风康明斯主要适合重型卡车了,因为其特点就是动力强劲承载能力超强,油耗也不高,维修保养也比较方便。不过潍柴的销量虽然仅次于玉柴,但其销量已经超过了东风康明斯。玉柴发动机目前在国内的销量是第一,真正走出国内出口到外国许多国家的也只有玉柴,玉柴发动机的销量可以在世界排第二,许多外国人也只知道中国有个玉柴,不过现在潍柴已经上来了,大有追赶之势,相信在过几年这两款发动机在不同领域可以形成互补,齐头并进。

07款圣达菲柴油怎么样

07年现代胜达2.0柴油四驱还可以。优点:对于一个拥有很长驾龄的人来说,最看重的不是那些花里胡哨的外表,而是真正一辆车的操纵感,只有操纵感好了,车感才会好,才会有驾驶的乐趣。空间大这个优点绝对排第一,只要坐过或者看过胜达的,估计第一感受就是大。缺点:最后一个就是油耗略高,看着顺时油耗我黄金右脚都只能10左右,不满意的一点就是噪音处理得不怎么好,起车的时候发动机噪音稍大,还有加油给力的时候声音挺大,轮胎的噪音也不小,后备箱空间也有点小,总感觉装不了太多的东西呢。

现在汽油价格和柴油价格

07款圣达菲柴油是一款新推出的柴油车,拥有完善的安全性能、卓越的性能表现,被认为是目前市场上最具竞争力的柴油车之一。

1. 动力性能

07款圣达菲柴油用了一台2.2升柴油发动机,最大功率达到了127马力,最大扭矩为280牛·米,这样的动力性能在柴油车中是非常出色的。此外,这款车还配备了6挡手自一体变速箱,换挡迅速、平顺,可以为您提供更好的动力表现。

2. 燃油经济性

07款圣达菲柴油的燃油经济性也是非常出色的,它在市区行驶时的油耗只有7.2升/100公里,在高速行驶时的油耗仅为6.3升/100公里,这样的燃油经济性在柴油车中也是非常出色的。

3. 安全性能

07款圣达菲柴油的安全性能也是非常出色的,它用了ABS防抱死系统、多样化的安全配置,四轮独立制动系统,能够有效保证车辆在急刹车时的稳定性,为您提供更安全的行车体验。

4. 舒适性能

07款圣达菲柴油也拥有非常出色的舒适性能,它用了多样化的舒适配置,例如定速巡航、多功能方向盘、氛围灯等,能够有效提升您的行车舒适度。

5. 外观设计

07款圣达菲柴油的外观设计也是非常出色的,它用了充满动感的时尚设计,细节处理精良,整体效果非常出色,能够给您带来不一样的视觉享受。

07款圣达菲柴油作为一款新推出的柴油车,具备了出色的动力性能、经济性能、安全性能、舒适性能以及外观设计。它的出色性能在市场上也受到了广泛的认可,也成为了消费者们的首选。

有价值投资的股票有那些?

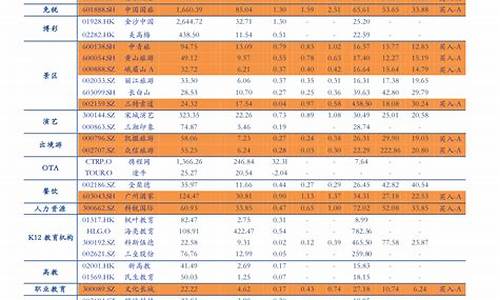

根据发改电[2010]165号通知,2010年4月14日零时,国内汽柴油最高零售价将上调。汽柴油涨幅均为320元/吨(汽油约0.24元/升,柴油约0.27元/升)。(通知详细内容请见本文第二页)

燃油价格在14日零时上调是自去年3月25日以来,发改委第六次上调燃油价格。以下为2009年至今国内燃油价格调整表:

2009年汽/柴油价格变动表

时间 汽油价格调整(元/吨) 柴油价格调整(元/吨)

2009年01月15日 ↘140 ↘160

2009年03月25日 ↗290 ↗180

2009年06月01日 ↗400 ↗400

2009年06月30日 ↗600 ↗600

2009年07月29日 ↘220 ↘220

2009年09月02日 ↗300 ↗300

2009年11月10日 ↗480 ↗480

2010年04月14日 ↗320 ↗320

--------------------------------------------------------------------------------

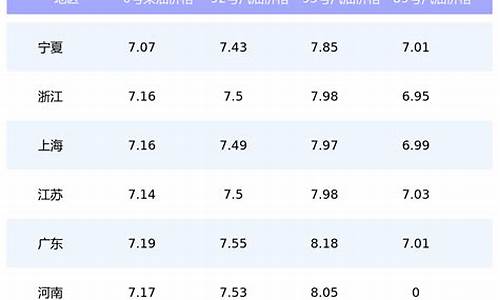

注:以北京/上海地区为例,涨价后汽、柴油价格(参考),实际价格以当地加油站价格为准。

涨价后北京地区最新汽油零售价(参考)

90号 6.48元/升 -

93号 6.92元/升 ↗0.26元

号 7.37元/升 ↗0.28元

98号 7.92元/升 ↗0.28元

涨价后北京地区最新柴油零售价(参考)

0号 6.88元/升 ↗0.28元

-10号 7.29元/升 ↗0.29元

-20号 7.64元/升 ↗0.31元

-35号 7.92元/升 ↗0.32元

涨价后上海地区最新燃油零售价(参考)

油品型号 原价

(元/升) 现价

(元/升) 涨幅

(元/升)

90# 汽油 6.19 6.43 ↗0.24

93# 汽油 6.61 6.87 ↗0.26

# 汽油 7.03 7.30 ↗0.27

98# 汽油 7.61 7.88 ↗0.27

0# 柴油 6.50 6.77 ↗0.27

-10# 柴油 6.89 7.18 ↗0.29

--------------------------------------------------------------------------------

=====4月13日

国家发展改革委有关负责人就成品油价格调整问题答记者问:

1、从去年11月国内油价调整至今已有5个月时间,为什么现在才调整油价?

按照成品油价格机制,只有当国际市场原油连续22个工作日移动平均价格变化超过4%时,才会启动国内成品油价格调整机制。去年11月10日国内成品油价格调整后,国际市场油价相对稳定,因此,国内成品油价格连续几个月未作调整。今年2月中旬以来,受全球经济复苏向好等因素影响,石油需求上升,国际市场油价连续上涨,3月份后基本维持在每桶80美元以上,4月6日WTI原油期货收盘价格为每桶86.84美元,达到近一年半以来的最高水平。目前国际市场原油连续22个工作日移动平均价格变化超过了4%的调价边界条件。在此基础上,国家统筹考虑国内经济形势、成品油市场供求情况及下游用户承受能力等因素,决定将汽、柴油价格每吨提高320元,90号汽油和0号柴油全国平均零售价格每升分别提高0.24元和0.27元。总体上看,这次价格调整既遵循了定价机制的基本要求,又兼顾了各方面的利益,对提价幅度作了适当调控。

2、油价调整后,将取哪些措施缓解对下游行业和困难群体的影响?

2006年3月实施石油价格综合配套改革时,国家建立了对种粮农民等部分困难群体和公益性行业补贴等四个配套机制,其目的就是为了缓解成品油价格调整对下游行业和困难群体的影响。

这次成品油调价后,国家将按照既定的补贴政策,继续对农业、渔业(含远洋渔业)、林业、城市公交、农村道路客运(含岛际和农村水路客运)给予补贴,对出租车行业给予临时补贴。各地将综合考虑成品油、液化气等价格调整和其他居民生活必需品价格上涨等因素,继续做好城乡低保对象等困难群体基本生活保障工作。

同时,为控制调价连锁反应,这次成品油调价后,城市公交、农村道路客运(含岛际和农村水路客运)、铁路客货运价格、民航燃油附加标准均不提高。成品油价格调整对出租车行业的影响,将综合取增加补贴、适当调整出租车运价或收取燃油附加的方式进行疏导。公路客运价格允许适当疏导,但必须从严控制,由企业自行消化一部分成品油提价带来的成本增支因素,防止价格水平不合理上涨

推荐中国石化,理由如下:

1:中国石化最近半年净利润下滑严重,上半年年报显示其营业利润为-237亿,国家财政补贴333亿,才得以盈利93亿元。中国石化在上半年亏损的原因很简单,因上半年CPI指数居高不下,发 改委没有根据原油价格来调整成品油价,只6月20日有一次调价,上调汽油、柴油价格每吨1000元。在7月原油价格在147美圆/桶见顶后,一直回落到目前的60-70美圆/桶的区间内,中国石化的炼油业务已经能正常盈利。

2:中国石化上半年承担的是国家责任,但作为一个上市公司,股东利益也是中国石化需要考虑的,因此国家不可能一直让中国石化赔本卖油,然后财政补贴,保持不亏损略有盈利的状态。发 改委目前控制成品油价格可以说是走经济时代的老路,扭曲了市场供求关系,因此在原油价格猛涨而国内成品油不提价之际,国人经常会看到闹 油荒的现象,这种现象很好解释,因为炼油企业的炼油成本高于其销售价,所以以检修的名义停产,来对施压,从2006年开始,哪一次发 改委上调成品油价之前,没有闹过油荒?我相信时代是进步的,发 改委不可能长时间控制成品油价格,成品油市场价格迟早会市场化,这样中国石化的炼油垄断地位就会产生巨大的垄断利润。

3:费改税,燃油税的推出已经拖了数年,涉及各部门之间的利益,导致一直难产。但2008年国家提出节能减排的口号,燃油税不推出,这个口号基本是空喊。燃油税推出的前提是,国内油价和国外油价接轨,怎么接轨?这是一个摆在决策部门面前的难题,2007年初原油在50-60美圆/桶的时候,决策部门犹豫了,错过一个接轨的最好时机,结果原油一路高涨,最高涨到147美圆/桶,决策部门已经没有接轨的大环境了,因为高油价的时候接轨,老百姓的生活压力将急剧增大。目前原油跌到60-70美圆/桶,国内已经有声音在呼吁这是最后一次机会推出燃油税了!一旦决策部门拿出燃油税的时间表,那么成品油价格体系必然有所松动,可能以后每月根据国际原油价格做一个调整,这些都是可以预见的。这样的话,中国石化就不会出现亏本卖成品油的困境了。

4:中国石化作为2007年中国企业500强之首,当年营业收入1.2万亿元人民币。但其净利润才549亿元,比中国石油差了1345亿元净利润少了一半还多,而中国石油的营业收入为1万亿元人民币。出现这种情况的原因就是,中国石油偏重于上游业务,也就是开原油,在成品油价格受到发 改委管制的年代,中国石油的盈利能力比中国石化强很多。但中国石化有营业收入1.2万亿元人民币如此大的基数,只要稍微提高一下毛利率,其营业利润就能增加很多,相应的每股收益也会增厚,再传导至其股票价格。

5:个人预计中国石化2008年的每股收益有0.38元,而2009年的每股收益会有0.7元以上,如果发 改委理顺成品油定价机制,那中国石化的每股收益还可能更高,而且每年的每股收益会成几何级数增长。相对应的,如果10倍的市盈率在目前的环境下是合理的,那中国石化的股价从2008年的每股收益上来看,3.8元会是它的一个强力支撑,但2008年马上结束了,2009年的业绩将恢复增长,所以跌到3.8元的可能性极低,在2009年的每股收益上来看,7元会是一个弱支撑。如果把目光再放远一点,2010年以后,中国石化在弱市的环境下,A股价格不会低于3.8元,而在7元以上的可能性非常大,大盘一旦走好,市场就会给出更高的市盈率,股价也会上涨,因此我建议目前可以逢低建仓,在3.8元-7元这个区间内战略建仓,持有至2010年以后。

写于11月6日

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。