2020年菜籽油价格走势图_09年菜籽食用油价格走势

1.当前食用油价格走势

2.农副产品走势怎么样?

食用油价格持续上涨的原因有很多,以下是其中的一些主要原因:

1.供需关系:供求关系是影响商品价格的基本因素之一。当食用油的需求持续增长,而供应量无法满足需求时,价格就会上涨。近年来,随着全球人口增长、经济发展和生活水平提高,对食用油的需求也在不断增加。

2.原材料价格:食用油的生产主要依赖于植物油料作物,如大豆、油菜籽、花生、葵花籽等。这些作物的价格受到天气、产量、种植成本等因素的影响。近年来,全球气候变化、极端天气等因素导致油料作物产量波动,进而影响食用油价格。

3.生产成本:除了原材料成本外,食用油的生产成本还包括加工、运输、包装等方面的费用。随着人工成本、能源价格、运输费用等的上涨,食用油的生产成本也随之上升,推动价格上涨。

4.国际贸易:国际贸易政策和市场变化对食用油价格有重要影响。如关税政策、进出口限制、贸易摩擦等,都可能导致食用油价格波动。

5.替代品价格:替代品价格的变化也会影响食用油价格。如果替代品的价格相对较低,消费者可能会转而购买替代品,从而影响食用油的需求,进而影响价格。

6.投机行为:投机行为也是影响食用油价格的因素之一。当投资者预测油价上涨时,可能会大量买入食用油期货,推动价格上涨。

总的来说,食用油价格的持续上涨,是由多方面因素共同作用的结果。要解决这一问题,需要从多个角度着手,包括提高油料作物产量、降低生产成本、加强国际贸易合作、稳定市场预期等。

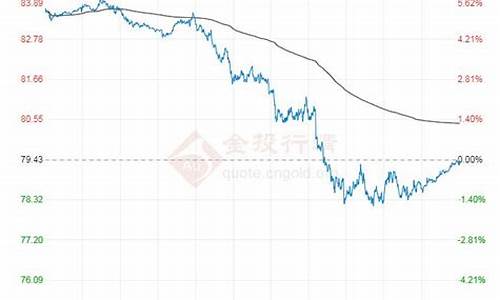

当前食用油价格走势

菜油主力合约价格在11月4日触及高点后,开始回调,11月19日再次飙升,但未能突破,随后出现震荡走弱。从目前的k线格局来看,植物油有头有肩的可能,但只有跌破11月8日的低点才能确认。整体来看,菜油的上行趋势格局并未被破坏,其震荡上行通道的下缘对价格有一定支撑。12月6号,菜油,在油菜籽产量大幅减少背景下供应紧张预期的支撑下,菜油相对最抗跌的是前期的油脂修正。而随着整体市场情绪升温,菜油多头的表现更加积极。

:一、菜籽油又称菜籽油、香菜油,是从油菜籽中压榨出来的,是我国主要的食用油之一。菜籽油颜色为金**或棕色,有一定的刺激性气味,被人们称为“绿色气味”。这种气味是由于其中含有一定量的芥菜环造成的,但超级优良品种的油菜籽不含这种物质。

二、1.人们常说,期货交易的本质是市场上买卖双方的博弈。一方会盈利,而另一方必然会亏损。这是真的。但是,期货交易不是真正的零和游戏,因为要考虑一些外部因素。正是这种因素使得双方的盈亏之和往往小于零,成为负和博弈,盈亏等于负数。所以,我们常说期货市场80%到90%的人在赔钱,只有10%的人在赚钱。

2.菜油,今年以来,菜油和其他品种一样,翻了一番(有的甚至更多),时间是先有后有。就在菜油之前,其他品种先涨后跌,有的从终点回到起点。这时期货市场的所有参与者都看到菜籽油是从后面来的,还在高位。很多人以为其他涨幅巨大的品种都跌回来了,于是打了个类比想象:菜籽油得跌回原点!所以因为怕错过最高点。

3.然而,期货市场是一个负和博弈。从游戏的角度来看,无论是大基金还是小基金参与者都能看到菜油的走势(菜油吧的人气比以前更强了)。如果都做空,小基金还是可以凭借灵活的优势赚钱,而小基金的大基金即使大跌也赚不了多少钱,因为没有对手。再加菜油现货价格的支撑,大基金只是反向操作,时不时推高价格,使得做空的小基金尤其是持仓较重的小基金面临较大的亏损,甚至空头的平仓也反复盈利。这就是菜籽油一直在高位盘整的原因。

农副产品走势怎么样?

进入第四季度,在通胀预期增强、多元主体抢购、农户惜售心理强烈等一系列因素作用影响下,市场各类粮油价格涨势汹汹,而后在国家政策密集出台的调控下,市场看多氛围减弱,至十一月下旬,粮食批发交易市场各粮油品种价格趋于平稳,走势略有不同。具体情况如下: 大 豆:本旬市场大豆价格走势平稳,目前市场批发价为4640-4940元/吨,较中旬持平。 食用油:在国家不断加大抛储力度及油脂期货下跌的作用下,各油厂挺价意愿减弱,前期走势坚挺的食用油价格略有下滑,目前散装菜油批发价为10000-10200元/吨,散装色拉油为10000-10200元/吨,均较本月中旬下跌150元/吨。深度报道食用油市场基本面状况将支持食用没价格后市进一步走强 一、新年度全球大豆播种面积减少支撑豆油价格 虽然目前油脂油料市场尚未出现供不应求的局面,但从比价关系来看,油脂油料相对于棉花、玉米、白糖等农产品价格仍然处于价值洼地。从比价关系来看,当前美国大豆与玉米期货连续合约的比价约为2.3,低于近几年来的平均水平2.7;美国大豆与棉花期货连续合约的比价约为10.1,而去年同期这一数据是14.4.大豆在与玉米、棉花的比价关系上已处于完全的劣势,在来年的种植面积争夺中将会处于下风。这一点在新年度巴西棉花与大豆耕种选择中已有所反应,巴西农户将部分以前种植大豆的土地改种成了棉花。巴西国家商品供应公司预计2010年巴西棉花播种面积较去年增加多达37%,产量将超过 2006/2007年创下的160万吨的纪录。由于棉花与玉米价格涨幅远高于大豆价格涨幅,从种植效应来看,全球大豆播种面积会受到玉米和棉花面积扩张的影响。2010/2011年度大豆种植面积将无法满足下一年度的强劲需求,这势必导致豆油价格上涨。 二、2010/2011年度中国油菜籽种植面积减少支撑菜籽油价格 国家粮油信息中心监测显示,今年农民种植油菜籽积极性总体不高,菜籽种植总面积可能下降。这主要是因为油菜籽收益低于其他作物,据有关部门统计,2010年长江流域油菜籽种植平均收益为100.6元/亩,较2009年提高35.2元/亩。而长江流域小麦平均收益为158.1元/亩,比油菜籽收益高57.5元/亩,农民种植小麦积极性高于油菜籽。除此之外,油菜籽机械化作业难以大面积推广,近两年持续上升的人力成本也对油菜种植形成不利影响。油菜籽种植面积减少将对菜籽油价格构成支撑。 三、东南亚棕榈油增产速度放缓支撑棕榈油价格 棕榈油是大豆油的主要替代品,在过去的10多年,东南亚国家棕榈油产量呈现出快速增长的态势,这对缓解全球油脂油料供应压力起到了重要的作用。但是今年东南亚国家棕榈油产量转折性地出现增长放缓的现象,这主要是受到2009年“厄尔尼诺”现象的影响,据相关专业人士介绍,2009年所发生的“厄尔尼诺”现象可能将持续到2011年,明年马来西亚的棕榈油产量不会有大幅的改善。土地的有限性与未来气候的多变性将导致东南亚地区油产量不能持续高速增长,这对棕榈油价格将产生支撑。 四、需求刚性增长,油脂市场供需格局转变 USDA报告预计2010/2011年度全球植物油总供给为15675万吨,较上年度增长3.3%,而2010/2011年度全球植物油总需求为14461万吨,较上年度增长4.9%,需求增速快于供给的增速,这直接导致植物油的库存消费比走低。国家粮油信息中心11月的报告显示,2010/2011年度我国植物油总供给为3006万吨,较上年度增长5.9%,而植物油总需求为2750万吨,较上年度增长7.7%.不管是全球还是我国,2010/2011年度对植物油的需求增长速度都快于供给的增长速度,油脂市场的供需格局将出现转换。 综上所述,多种因素不利于三大植物油在新年度的生产,而植物油的刚性需求却不会改变,因此,食用油价格新一轮上涨行情即将展开。</p>

龙头企业入场较早,主要分布在山东地区

我国农副食品加工业相关企业的布局较早,1988年主营油脂油料的京粮控股成立,是较早布局本行业的企业之一,其他龙头企业大部分在千禧年之前便以设立开展业务,抢占市场先机。2000年以后成立的企业,其主体的注册时间较晚,但企业业务布局也大多早早在80-90年代。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

我国农副食品加工行业的上市企业数量较少,主要集中在山东、广东、湖南等地区。另外,新疆的上市企业数量也较多,其中有制糖领域的龙头企业中粮糖业。

注:数据范围为农副食品加工业上市企业,数据统计时间截至2022年7月27日。

市场竞争激烈,龙头企业市占率不到5%

我国农副食品加工行业囊括的企业数量庞大,2020年规上企业数量就达到21881家,整体竞争激烈。行业市场也包括饲料加工、谷物磨制、水产品加工等多个领域,故整体行业营收规模庞大,单个企业的市场份额占比较小。具体来看,2021年,金龙鱼的农副食品加工行业相关产品营业收入占行业总规模的比重最大,为4.18%;其次为新希望,相关业务营收占比为2.33%。其他龙头企业的市场份额均在2%以下。

注:数据仅包含上市企业,大型集团如中粮糖业控股母公司中粮集团因数据披露口径和进度不一等原因而未纳入分析。

2021年,我国农副食品加工业龙头企业的市场集中度水平不高,主要由于行业整体市场庞大。具体来看,农副食品加工行业CR4仅为9.18%,CR6为10.11%,CR10也仅为11.63%。整体来看,我国农副食品加工行业的竞争较为激烈。

国产企业国际竞争力强劲,食用油全球第一

从企业角度来看,我国国际化程度最高,实力最强的集团,便是中粮集团。中粮2019-2020年已成为乌克兰第二大粮食出口商。

从品牌市占率来看,依据Euromonitor数据,2021年全球食用油市占率前五的品牌中,有三个品牌出自中国,分别是金龙鱼、福临门(中粮集团旗下)和鲁花,市占率分别为5.0%、4.5%和1.0%,反映我国食用油品牌的国际竞争力强劲。

整体来看,我国农副食品加工业体量大,行业内企业竞争较为激烈。另外,作为粮食大国,我国的国产品牌国际竞争力较强,全球知名品牌的市占率也较高。

—— 更多本行业研究分析详见前瞻产业研究院《中国农副食品加工行业市场前瞻与投资战略规划分析报告》

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。